近两年,银行承兑汇票贴现业务迅猛发展,成为新的工作亮点。但同时市场上假冒、变造、“克隆”承兑汇票也随之涌现,业务临柜人员能否把住审查关,对防范票据风险至关重要。

现从长期工作经验中总结出五种方法:一查,二听,三摸,四比,五照,实用有效。

三摸:即通过触摸汇票号码凹凸感来辨别票据的真伪。

汇票号码正、反面分别为棕黑色和红色的渗透性油墨,用手指触摸时有明显的凹凸感,假票的号码则很少使用渗透性油墨,而且用手指触摸时凹凸感不明显。

银行承兑汇票的出票人或持票人向银行提示承兑时,银行的信贷部门负责按有关规定和审批程序,对出票人的资格、资信、购销合同和汇票记载的内容进行认真审查,必要时可由出票人提供担保。符合规定和承兑条件的,与出票人签订承兑协议。

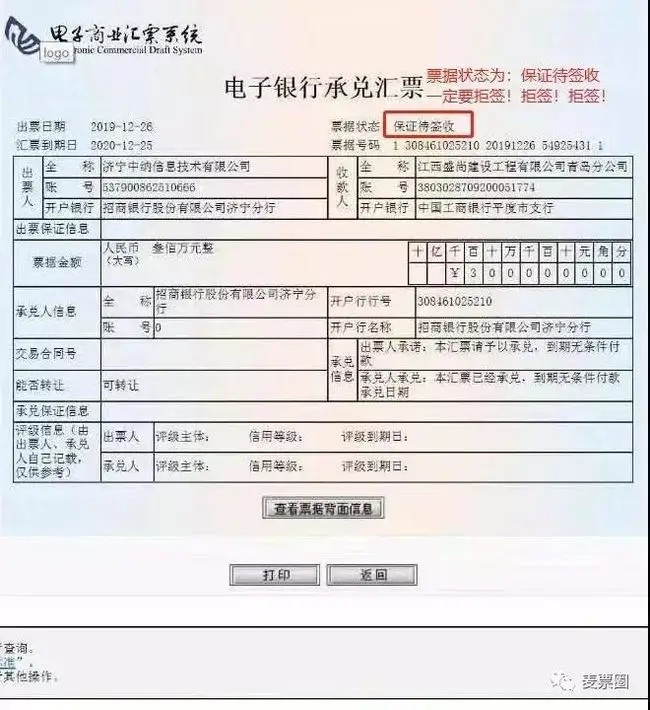

商业汇票是远期票据,兼具支付和融资功能。商业汇票作为我国大宗商品贸易的主要支付手段,具有金额不限、期限长(长6个月)、融资简捷、有银行或大型企业作为付款保证等特点,在国内得到了广泛应用。但在日常交易中,由于传统商业汇票是纸质的,存在保存携带性较差、背书转让要求严格、流转交易不便等情况,在一定程度上妨碍了商业汇票的进一步推广,不利于全国统一票据市场的形成。此外,纸质商业汇票还存在克隆、变造等风险。 为了解决票据业务和票据市场存在的问题,中国人民银行经过充分的论证,结合招商银行、民生银行、工商银行在电子票据业务的经验,决定建设电子票据业务系统,以从根本上解决现在市场相对交易效率差,信息不对称的特点。2009年10月28日,我国电子商业汇票系统(Electronic Commercial Draft System,简称ECDS)正式上线,从而开创了中国电子商业汇票的新时代。